FAQ Suporte

Em: 25/04/2025 às 09:22

A Secretaria de Estado da Fazenda (SEF/SC) prorrogou de 1º de abril para 5 de maio o prazo-limite para que os contribuintes catarinenses que emitem a Nota Fiscal Eletrônica (NF-e) e a Nota Fiscal de Consumidor Eletrônica (NFC-e) com benefício fiscal passem a preencher o campo cBenef - Código de Benefício Fiscal.

A prorrogação atende a pedido do Conselho Regional de Contabilidade (CRC) e do Conselho das Federações Empresariais de Santa Catarina (COFEM) e, na prática, garante um pouco mais de prazo para que os empresários realizem os ajustes finais nos respectivos sistemas e possam atender à norma.

Com a ativação das regras de validação a partir de 5 de maio, o não preenchimento do campo cBenef resultará na rejeição do envio da nota fiscal e na perda do direito ao benefício, entre outras penalidades - a falta de documentação compromete o faturamento das empresas.

Em: 25/03/2025 às 09:54

No dia 01 de abril de 2025, será ativada a regra de validação N12-85 para NF-e e NFC-e em Santa Catarina. A regra de validação N12-85 rejeitará o documento fiscal se for informado um CST com benefício fiscal e não informado o código de benefício fiscal (cBenef).

Destaca-se que as regras são aplicadas aos contribuintes do regime normal, inclusive aos produtores primários. As regras foram ativadas em ambiente de teste/homologação em 04/11/2024, conforme Nota Técnica 2019.001, para que as empresas pudessem fazer os testes necessários em suas aplicações até a data de ativação das regras no ambiente de produção.

Fonte: SEFAZ Santa Catarina.

Em: 19/02/2025 às 20:50

Publicado no Diário Oficial da União em 12 de dezembro de 2024, o Ajuste SINIEF 34/2024 que prorroga a obrigatoriedade da NFCom (Nota Fiscal de Fatura de Serviço de Comunicação Eletrônica) para 1º de novembro de 2025, em substituição à data anterior, que estava previsto para 1º de abril de 2025.

Em: 12/06/2024 às 16:07

Desativação do Ambiente contingência NF-e em 13/06 e atualização Java

A partir das 09 horas da manhã do dia 13/06/2024 será desativado o ambiente de contingência de autorização de notas fiscais para usuários da Sefaz Virtual do Rio Grande do Sul (SVRS).

Java

Para a volta ao ambiente normal, será necessário atualizar o JAVA para quem não tiver versão da TLS 1.3 ou superior.

Antes das inundações somente era necessária a versão TLS 1.2 ou superior.

Fonte: Secretaria da Fazenda do RS

Em: 19/10/2023 às 14:32

FIM da Vigência da Versão 3.00 do CTe

A Coordenação Técnica do ENCAT alerta todos Transportadores e Embarcadores que a versão 3.00 do CTe será extinta e perderá vigência na data de 31 de Janeiro de 2024, em caráter IRREVOGÁVEL, devendo os sistemas de emissão de CTe e os sistemas dos embarcadores estarem migrados para a versão 4.00, preferencialmente até dia 15 de dezembro de 2023, visando evitar dificuldades de última hora.

Fonte: Coordernação técnica do ENCAT

Em: 07/07/2023 às 13:32

A ANPD - Autoridade Nacional de Proteção de Dados publicou nesta quinta-feira, 6, no DOU, a primeira sanção por descumprimento e "indícios de infração" à LGPD - lei Geral de Proteção de Dados.

A advertência e a multa se dão quase três anos após a entrada em vigor da lei de proteção de dados, e foram aplicadas a uma empresa de telemarketing por violação de três artigos da LGPD. Entre as infrações, a empresa teria deixado de indicar um encarregado para proteção de dados e ignorado processo administrativo.

Com a sanção, a empresa terá de pagar R$ 14,4 mil aos cofres públicos.

Foram aplicadas as seguintes sanções:

Advertência por infração ao art. 41 da LGPD;

Multa no valor de R$ 7.200 por infração ao art. 7º da LGPD, e R$ 7.200 por infração ao art. 5º do regulamento de fiscalização, totalizando R$ 14.400

Segundo o despacho, a empresa teria deixado de indicar um Data Protection Officer e um encarregado de proteção de dados. Também não teria comprovado a "base legal" para tratamento de dados e não teria atendido pedidos da ANPD durante o processo administrativo que culminou na multa.

A decisão ocorre na "primeira instância" da autarquia, e ainda cabe recurso.

Em: 14/09/2022 às 14:09

No dia 12/09/2022 entrou em vigência a NT 2021/004 versão 1.32.

Dentre as alterações, detalhamos melhor o que mudou em relação ao transportador:

Quanto as Informações de Transporte

- Alterações no texto das regras X04-50, X04-60, X04-90 e X04-100.

Essas alterações visam evitar rejeições em operações cuja contratação do transportador seja por conta do Remetente e a empresa contratada é uma filial do Destinatário, ou vice-versa.

Ainda, segundo a NT, quando a modalidade do frete for "9 – Sem Ocorrência de Transporte", ou seja, quando não houver frete destacado, o transportador não deve ser informado.

![]()

Em: 06/09/2022 às 11:13

Foi publicado em 29/08/2022 o Ato DIAT 46/2022 o qual traz alterações relativas aos prazos e regras do Bloco X, sendo elas:

Mudanças de Prazos

- Arquivos de Estoque - Prorrogação da obrigatoriedade de geração e transmissão para 01/12/2022.

- Arquivos de Redução Z - Prorrogação da obrigatoriedade de geração para 01/01/2023

Pontos de Atenção

- Haverá obrigação do envio do arquivo de Estoque anualmente, com a situação do Estoque no dia 31/12 de cada ano, com prazo para envio até o dia 20/01 do ano subsequente, sendo que o primeiro arquivo a ser enviado é referente ao dia 31/12/2022, com prazo de envio até o dia 20/01/2023. Com isso, deixa de existir, imediatamente, a obrigação de envio do arquivo referente a anos anteriores.

- Deixa de ser obrigatório, imediatamente, a transmissão do arquivo de Redução Z ao webservice da SEF. No entanto, os desenvolvedores de PAF-ECF devem adequar seus sistemas para que a partir de 01/01/2023 os arquivos de redução Z sejam gerados diariamente e armazenados, com opção de exportação in loco dos arquivos sempre que solicitado por um auditor fiscal (conforme instruções do anexo único do Ato DIAT).

Quanto a transmissão dos arquivos que já estava sendo feita

Foi solicitado pela SEFAZ que seja desabilitado o mais breve possível a transmissão de tais arquivos para a SEF, já que nos próximos dias haverá uma manutenção do sistema, que eliminará a recepção dos arquivos de redução Z. Como na prática o próximo arquivo a ser enviado é o de estoque em janeiro, pedimos também que desabilitem o envio de arquivos de estoque até lá.

Quanto as pendências de Arquivos Anteriores

Toda e qualquer pendência relativa ao Bloco X que tenha sido gerada anteriormente será eliminada, sendo que novas pendências serão geradas a partir da nova data de obrigação sempre que o arquivo de estoque deixar de ser entregue no prazo.

Link do Ato DIAT 46/2022 aqui (página 87)

Fonte: Mailling de noticias da SEFAZ-SC

Em: 06/09/2022 às 09:45

O Ajuste SINIEF 07/05 e o Ajuste SINIEF 19/16 obrigam o preenchimento dos campos cEAN e cEANTrib na Nota Fiscal Eletrônica (NF-e) e na Nota Fiscal de Consumidor Eletrônica (NFC-e) quando o produto comercializado possuir código de barras com GTIN.

Os Ajustes SINIEF citados também estipulam que os sistemas autorizadores da NF-e e NFC-e deverão validar as informações descritas nos campos cEAN e cEANTrib junto ao Cadastro Centralizado de GTIN (CCG), devendo as notas serem rejeitadas em caso de não conformidade com as informações

contidas no CCG.

Estes Ajustes SINIEF podem ser encontrados seguintes endereços:

https://www.confaz.fazenda.gov.br/legislacao/ajustes/2005/AJ007_05

https://www.confaz.fazenda.gov.br/legislacao/ajustes/2016/AJ_019_16

Esta matéria já havia sido tratada na Nota Técnica 2017.001 e suas versões. A presente Nota Técnica substitui a NT 2017.001, em virtude de as disposições daquela NT já terem sido recepcionadas na Versão 7.0 do Manual de Orientação do Contribuinte MOC, e seus anexos, publicado pelo Ato COTEPE/ICMS 69, de 26 de novembro de 2020.

As regras de validação que estavam documentadas como de implementação futura na NT2017.001 serão ativadas em duas etapas, conforme disposto no Capítulo 4.

2.3 Consulta Pública ao Cadastro Centralizado de GTIN

As informações registradas no CNP e compartilhadas com o CCG podem ser visualizadas no Portal da Nota Fiscal Eletrônica - SVRS (https://dfe-portal.svrs.rs.gov.br/Nfe).

A consulta é realizada para um GTIN em particular iniciado por 789 ou 790, e retorna um dos seguintes resultados:

GTIN consultado não possui prefixo 789 ou 790;

GTIN consultado com dígito verificador inválido;

GTIN inexistente no CCG;

GTIN existe no CCG, mas dono da marca não autorizou a publicação das suas informações - entrar

em contato com o dono da marca;

GTIN existe no CCG com situação inválida - solicitar ao dono da marca que entre em contato com

a GS1;

GTIN existe no CCG com NCM não informado;

Dados do GTIN: descrição, NCM e, quando existir, CEST.

Outra observação importante é que, caso o dono da marca não autorize expressamente a publicação de seus dados, o GTIN, mesmo que exista no CCG, não será exibido por esta consulta pública, o que dificultará para todos os integrantes da cadeia logística saber as razões de eventuais rejeições.

4 Detalhamento das Validações

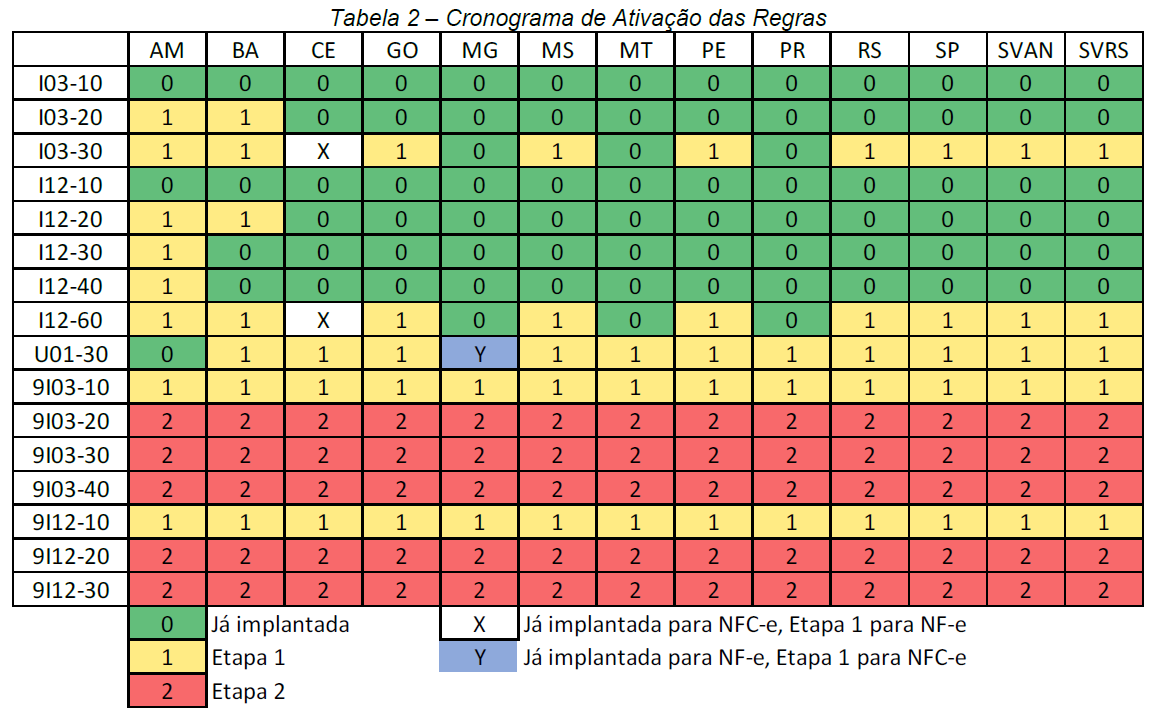

4.1 Cronograma de Ativação das Regras

As regras de validação do GTIN serão implantadas por etapas, conforme plano de implantação a seguir. A etapa inicial já ocorreu, com as exceções que podem ser vistas na Tabela 2, e corresponde às regras que foram ativadas em função do disposto na versão 1.10 da NT 2017.001.

Etapa 1: testes em 04 de julho de 2022, produção em 12 de setembro de 2022

o Regras I03-30, I12-60, U01-30, 9I03-10 e 9I12-10

Etapa 2; testes em 06 de março de 2023, produção em 12 de junho de 2023

o Regras 9I03-20, 9I03-30, 9I03-40, 9I12-20 e 9I12-30

Entretanto, algumas aplicações autorizadoras já implementaram estas regras, não valendo, portanto, as datas expostas acima. A Tabela 2 a seguir detalha a situação de cada regra em cada aplicação autorizadora:

A respeito da Tabela 2 valem as seguintes definições:

Células com fundo verde: regras estão implementadas e seguirão implementadas, sem nenhuma alteração

Células com fundo vermelho: regras serão implementadas na etapa 2

Todas as demais células: regras serão implementadas na etapa 1

5 Mensagens de Erro

Tabela 3 Mensagens de Erro (Motivos de Não Atendimento da Solicitação)

| CÓD | Regra | Motivos de Não Atendimento da Solicitação |

| 611 | I03-10 | Rejeição: GTIN (cEAN) inválido [nItem:999] |

| 612 | I12-10 | Rejeição: GTIN da unidade tributável (cEANTrib) inválido [nItem:999] |

| 882 | I03-20 | Rejeição: GTIN (cEAN) com prefixo inválido [nItem:999] |

| 883 | I03-30 | Rejeição: GTIN (cEAN) sem informação [nItem:999] |

| 884 | I12-20 | Rejeição: GTIN da unidade tributável (cEANTrib) com prefixo inválido [nItem:999] |

| 885 | I12-30 | Rejeição: GTIN informado, mas não informado o GTIN da unidade tributável [nItem:999] |

| 886 | I12-40 | Rejeição: GTIN da unidade tributável informado, mas não informado o GTIN [nItem:999] |

| 887 | U01-30 | Rejeição: Item de Serviço e informado GTIN diferente de SEM GTIN |

| 888 | I12-60 | Rejeição: GTIN da unidade tributável (cEANTrib) sem informação [nItem:999] |

|

|

|

|

| 890 | 9I03-10 | Rejeição: GTIN inexistente no Cadastro Centralizado de GTIN (CCG) [nItem:999] |

| 891 | 9I03-20 | Rejeição: GTIN incompatível com a NCM [nItem:999; NCM esperada: 99999999] |

| 892 | 9I03-30 | Rejeição: GTIN incompatível com CEST [nItem:999; CEST esperado: 9999999] |

| 893 | 9I03-40 | Rejeição: GTIN da unidade tributável diverge do GTIN Contido cadastrado no CCG [nItem:999; GTIN Contido esperado: 99999999999999] |

| 894 | 9I12-10 | Rejeição: GTIN da unidade tributável inexistente no Cadastro Centralizado de GTIN (CCG) [nItem:999] |

| 895 | 9I12-20 | Rejeição: GTIN da unidade tributável incompatível com a NCM [nItem:999; NCM esperada: 99999999] |

| 896 | 9I12-30 | Rejeição: GTIN da unidade tributável incompatível com CEST [nItem:999; CEST esperado: 9999999] |

https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=gGby8G2j8s0=

Em: 28/09/2020 às 19:16

O Governo do Estado prorrogou para 1º de abril de 2021 o prazo para início de obrigatoriedade do envio dos arquivos do Bloco X, para estabelecimentos que estariam obrigados a transmitir a partir de 1º de outubro de 2020.

Fonte: Assessoria de Comunicação da Secretaria da Fazenda

Em: 31/05/2020 às 21:48

Foi publicada no DOU de 29/04/2020 a Medida Provisória 959/2020 que alterou a Lei nº 13.709/2018 e ADIOU a entrada em vigor da LGPD para 03 de maio de 2021.

A LGPD estabelece padrões sobre quais dados de usuários, armazenados por empresas, são pessoais ou sensíveis, e dispõe de regras para seu tratamento e armazenamento. Referida lei contempla ainda punições para eventuais infrações e também determina uma autoridade nacional para fiscalização.

A criação da Autoridade Nacional de Proteção de Dados Pessoais (ANPD) e do Conselho Nacional de Proteção de Dados Pessoais e da Privacidade (CNPDPP) mantém-se para agosto/2020, contudo, ambos não poderão aplicar qualquer tipo de sanção prevista na Lei até maio de 2021.

Caso não haja votação da MP e esta não seja convertida em lei, a mesma perde validade em 120 dias, ao final do mês de agosto/20, que equivale ao período inicial para a Lei Geral de Proteção de Dados entrar em vigor.

Fonte: Diário Oficial da União

Em: 12/05/2020 às 18:08

Código de Segurança do Responsável Técnico(CSRT) em Santa Catarina

Conforme divulgado pela Secretaria da Fazenda de SC, a partir de 11/05/2020 passa a ser obrigatório o preenchimento das informações do Responsável Técnico, CSRT em Santa Catarina, nas emissões de Nota Fiscal Eletrônica (NFe) modelo 55.

Em: 12/05/2020 às 18:06

O arquivo eletrônico XML, definido no requisito LIX do Bloco X do Anexo I do Ato COTEPE/ICMS 09/13, relativo ao estoque mensal de mercadorias, deverá representar a posição quantitativa das mercadorias em estoque no estabelecimento, passíveis de comercialização, no último dia do período de apuração do mês de dezembro de cada ano, e deverá ser enviado até o vigésimo dia do mês subsequente.

Com a alteração ficam obrigados:

A partir de 1º de junho de 2020, os estabelecimentos enquadrados no Art. 2º, X Ato Diat 017/2017.

A partir de 1º de outubro de 2020, os demais estabelecimentos de Comércio Varejista, Art. 2º, XI Ato Diat 017/2017.

Em: 12/05/2020 às 18:04

RFB implementa novas regras de manifestação do destinatário. A manifestação está prevista na cláusula décima-quinta-A do Ajuste SINIEF 7/2005, a qual permite que o destinatário da Nota Fiscal eletrônica confirme a sua participação na operação acobertada pela Nota Fiscal eletrônica emitida para o seu CNPJ/CPF, através dos eventos.

Em: 12/05/2020 às 18:03

O Decreto 555/2020 instituiu a Nota Fiscal Eletrônica do Consumidor ? NFC-e, modelo 65, e acrescentou um conjunto de normas relativas a esse novo documento fiscal eletrônico ao Anexo 11 do Regulamento do ICMS do Estado de Santa Catarina (artigos 93 e seguintes). Esse decreto versa exclusivamente sobre a internalização do Ajuste SINIEF 19/2016 na legislação catarinense que disciplina o uso de Documentos Fiscais Eletrônicos.

Em: 12/05/2020 às 18:01

Artigo 27 - O ECF-PDV e o ECF-IF podem emitir Cupom Fiscal Cancelamento desde que imediatamente após a emissão do cupom a ser cancelado (Convênio ICMS-156/94, cláusula vigésima nona).

§ 1º - O Cupom Fiscal cancelado deverá conter as assinaturas do operador do equipamento e do supervisor do estabelecimento.

§ 2º - O uso da prerrogativa prevista neste artigo obriga à escrituração do Mapa Resumo ECF, ao qual deverão ser anexados os cupons relativos à operação.

§ 3º - O Cupom Fiscal totalizado em zero, no ECF-PDV ou no ECF-IF, é considerado cupom cancelado e, como tal deverá incrementar o Contador de Cupons Fiscais Cancelados.